Mise en place d'un contrôle technique obligatoire pour les deux-roues

Le contrôle technique devient obligatoire à partir du 1er avril 2024, pour les deux-roues, trois-roues et quadricycles motorisés (véhicules de catégorie L) : motos, scooters, quads…

La mise en place de ce contrôle est échelonnée selon la date d'immatriculation des véhicules, afin d'éviter un encombrement au sein des centres de contrôle (pour connaître la date exacte à laquelle cette obligation s'appliquera à votre véhicule, cliquez ici).

Le résultat favorable (aucune défaillance constatée) du contrôle technique d'un véhicule de catégorie L est valable 3 ans.

Si vous ne respectez pas les obligations du contrôle technique, vous risquez une amende pouvant aller de 135 € à 750 € et l'immobilisation administrative de votre véhicule.

Source : D. n° 2023-974, 23 oct. 2023 : JO 24 oct. 2023

Contrôle fiscal

BILAN DU PLAN DE LUTTE CONTRE LES FRAUDES FISCALES, SOCIALES ET DOUANIÈRES

Le 20 mars 2024, le Premier ministre, Gabriel Attal, et le ministre délégué chargé des Comptes publics, Thomas Cazenave, ont présenté le bilan du plan de lutte contre les fraudes fiscales, sociales et douanières.

En matière fiscale, les mises en recouvrement atteignent un record historique en 2023, avec 15,2 milliards d'euros, soit plus 600 millions par rapport à 2022, et 3,5 milliards de plus qu'en 2019. Le nombre de contrôles fiscaux sur les particuliers aux plus hauts revenus a par ailleurs augmenté de 25 %.

Dès le 1er juillet 2024, une nouvelle cellule de renseignement fiscal sera mise en place au sein de la direction nationale du renseignement et des enquêtes douanières (DNRED) pour la recherche et la prévention des fraudes fiscales les plus complexes et les plus graves.

En matière sociale, les redressements d'entreprises par l'URSSAF ont augmenté de 50 %. 1,2 milliard d'euros a ainsi été redressé en 2023, contre 800 millions en 2022 et 500 millions en 2017.

Des moyens exceptionnels vont être déployés à l'horizon 2027 pour renforcer l'action menée en matière de lutte contre les fraudes aux finances publiques (moyens humains, cyber-enquêtes et nouveaux outils numériques pour détecter les fraudes).

Source : MINEFI, Actualité 20 mars 2024

Taxe sur les salaires

LES AIDES NON RÉPÉTITIVES N'ONT PAS À ÊTRE RETENUES DANS LE CALCUL DU RAPPORT D'ASSUJETTISSEMENT À LA TAXE

Sont redevables de la taxe sur les salaires les entreprises qui ne sont pas assujetties à la TVA ou l'ont été sur moins de 90% de leur chiffre d'affaires ou de leurs recettes au titre de l'année civile précédente (CGI, art. 231). Cette taxe est assise sur les rémunérations versées aux salariés.

Pour déterminer si une entreprise est ou non redevable de la taxe sur les salaires, il convient de calculer son “rapport d'assujettissement” avant de le comparer au seuil de 90%.

Le rapport d'assujettissement comprend :

- à son numérateur, le total des recettes et autres produits qui n'ont pas ouvert droit à déduction de la TVA et ;

- à son dénominateur, le total des recettes et autres produits, y compris ceux correspondant à des opérations qui n'entrent pas dans le champ d'application de la TVA.

Dans une réponse ministérielle du 12 mars 2024, l'Administration apporte des précisions sur la prise en compte des aides et subventions dans le rapport d'assujettissement.

Elle rappelle tout d'abord que les aides et subventions non imposables à la TVA sont prises en compte pour le calcul du rapport d'assujettissement, y compris lorsque le redevable dispose d'un droit à déduction intégral en matière de TVA (BOI-TPS-TS-20-30, 30 mars 2022, § 160).

Néanmoins, l'Administration admet que les produits financiers accessoires, les subventions à caractère exceptionnel et les subventions d'équipement ne soient pas pris en compte pour le calcul du rapport d'assujettissement.

Elle précise qu'une subvention est considérée comme exceptionnelle lorsqu'il s'agit d'une aide non répétitive, destinée à financer une dépense précise et lorsque son montant est accessoire au regard des recettes normales de l'entreprise. Sont réputées comme telles les aides à caractère forfaitaire reçues à titre exceptionnel par les entreprises pour le développement de la recherche ou de l'innovation, y compris les abandons d'avances qui, lors de leur octroi, sont remboursables en cas de succès.

Quel que soit leur montant, les aides non répétitives perçues pour le développement de la recherche ou de l'innovation d'une opération déterminée par des jeunes entreprises innovantes (JEI) durant une phase de recherche, n'ont pas à être prises en compte pour le calcul du rapport d'assujettissement.

Il n'est pas nécessaire de s'interroger sur le caractère accessoire de ces sommes au regard des autres recettes de l'entreprise, et cela indépendamment du chiffre d'affaires que ces JEI pourraient déjà réaliser dans leur phase de développement.

Source : Rép. min. n° 10669, JOAN 12 mars 2024, p. 1845, Midy

Régimes spéciaux

ACTUALISATION DU SEUIL D'EXONÉRATION D'IMPÔTS COMMERCIAUX DES ORGANISMES SANS BUT LUCRATIF

Les organismes sans but lucratif sont exonérés d'impôt sur les sociétés, de TVA et de contribution économique territoriale au titre de leurs activités lucratives accessoires lorsque 3 conditions sont remplies :

- leur gestion est désintéressée ;

- leurs activités non lucratives restent significativement prépondérantes ;

- leurs recettes encaissées concernant leurs activités lucratives accessoires n'excèdent pas un plafond annuel. Ce montant est revalorisé tous les ans en fonction de l'indice des prix à la consommation.

S'agissant du dernier critère, le plafond est porté à 78 596 € (contre 76 679 € en 2023) pour :

- les exercices clos à compter du 31 décembre 2023 en matière d'impôt sur les sociétés ;

- l'année 2024 en matière de contribution économique territoriale (CET) ;

- les recettes encaissées à compter du 1er janvier 2024 en matière de TVA.

Source : BOI-IS-CHAMP-10-50-10-10, 20 mars 2024 ; BOI-IS-CHAMP-10-50-20-20, 20 mars 2024 ; BOI-TVA-CHAMP-30-10-30-10, 20 mars 2024, § 340

Aides aux entreprises

INONDATIONS DANS LE NORD PAS-DE-CALAIS

Suite aux inondations intervenues en novembre 2023 et janvier 2024 dans le Nord Pas-de-Calais, une aide financière a été mise en place en faveur des très petites entreprises particulièrement touchées par les conséquences économiques résultant de ces inondations.

L'aide est égale à 45% du du chiffre d'affaires mensuel (plafonnée à 5.000 €) et doit être demandée sur une plateforme en ligne. Vous avez encore la possibilité de la demander en vous connectant à cette adresse : https://www.demarches-simplifiees.fr/. Toutes les conditions y sont précisées.

Source : D. n° 2024-213, 12 mars 2024 : JO 13 mars 2024 ; D. n° 2024-86, 7 fév. 2024 : JO 8 fév. 2024

Épargne salariale

DÉCOUVREZ LA NOUVELLE PLATEFORME “MON-INTERESSEMENT.URSSAF.FR”

L'intéressement permet de motiver et de fidéliser ses salariés en les associant financièrement au résultat de votre entreprise. Il est fiscalement avantageux puisque les entreprises de moins de 250 salariés ne paient aucune charge sur les sommes versées.

En tant qu'employeur, vous souhaitez mettre en place un accord d'intéressement pour vos salariés mais vous ne savez pas par où commencer ? L'URSSAF, les ministères du Travail et de l'Économie vous proposent un outil d'aide à la rédaction et à la conclusion d'accords : Mon-interessement.urssaf.fr.

Cette offre de service vous donne accès à :

- un calendrier personnalisable reprenant les grandes étapes à respecter ;

- un simulateur de calcul de l'intéressement (formules aléatoires ou personnalisables) ;

- un générateur d'accord d'intéressement au format PDF ainsi qu'une aide à la complétude des informations nécessaires.

Source : URSSAF, Actualité 26 mars 2024

Architectes

QUE FAIRE FACE À UN ABANDON DE CHANTIER ?

L'Ordre des architectes fait le point sur les mesures à prendre dans le cas où une entreprise de travaux ne se présente plus sur le chantier et ne répond plus aux sollicitations : de la constatation de l'abandon jusqu'à l'éventuelle saisine de la justice.

Source : Ordre des architectes, Actualité 26 mars 2024

Bâtiment

TPE/PME : LES OPPORTUNITÉS DU BIM POUR NUMÉRISER VOS PROCESSUS DE CONSTRUCTION

France'Num, la plateforme de la transformation numérique des entreprises, publie sur son site une fiche pratique sur le BIM (pour Building Information Modeling ou Bâti Immobilier Modélisé).

La numérisation de la gestion des projets de construction, permise par le BIM, devient incontournable pour collaborer avec les autres corps de métiers du bâtiment et de la construction. Longtemps réservé aux grands groupes, le BIM, désormais accessible aux TPE et PME, offre de nombreuses opportunités pour gagner en efficacité et faciliter la collaboration avec les autres entreprises, impliquées dans vos projets de construction.

Source : France'Num, Actualité 9 fév. 2024

Coiffeurs / Esthéticiennes

UN NOUVEL OUTIL POUR PRÉVENIR LES RISQUES PROFESSIONNELS DANS LE SECTEURS DES MÉTIERS DE LA BEAUTÉ

L'INRS enrichit son offre avec la parution d'un nouvel outil TutoPrev' Accueil consacré aux métiers de la beauté dont l'objectif est de sensibiliser et informer les nouveaux embauchés sur la santé et la sécurité au travail et les inciter à adopter les bons réflexes de prévention dès leurs premiers pas dans l'entreprise.

Source : INRS, Mars 2024

Commissaires aux comptes

JOURNÉE CONFIANCE NUMÉRIQUE 2024 : LES VIDÉOS DES CONFÉRENCES SONT EN LIGNE

Le 27 février dernier, la CNCC a tenu sa troisième édition de la journée Confiance Numérique à Station F sur le thème : "Intelligence Artificielle : état des lieux et perspectives". Visionnez les conférences sur Viméo en ligne sur son site internet.

Source : CNCC, Actualité 14 mars 2024

Filière bois

MEMENTO 2023 DE LA FORÊT ET DU BOIS

A travers son Memento 2023, l'Institut technologique FCBA apporte des données chiffrées sur la filière bois (forêts européenne, mondiale et française, économie de la filière, production d'énergie, exploitation forestière…) pour mieux comprendre les impacts de l'actualité et les atouts du secteur en 2023.

Le Memento est téléchargeable en ligne.

Source : FCBA, Actualité 28 fév. 2024

Masseurs-kinésithérapeutes

LE RÔLE DU KINÉSITHÉRAPEUTE DANS LE PARCOURS DES FEMMES ATTEINTES D'ENDOMÉTRIOSE

Une femme sur 10 en France souffre d'endométriose, maladie encore méconnue et associée à un diagnostic tardif. Liée à des symptômes qui peuvent être invalidants, avec des douleurs parfois intenses, l'endométriose a un retentissement important sur la qualité de vie. Elle nécessite une prise en charge pluriprofessionnelle et coordonnée.

L'Ordre des masseurs-kinésithérapeutes publie un témoignage de Delphine Lelong, kinésithérapeute exerçant dans le cadre de la rééducation pelvi-périnéale à Paris.

Source : CNOMK, Actualité 28 mars 2024

Médecins

PRÉSENTATION DU PROJET DE LOI SUR LA FIN DE VIE

Dans une interview accordée à Libération et à La Croix, le Président de la République a dévoilé les grandes lignes du futur projet de loi sur la fin de vie.

L'Ordre des médecins sera amené à se prononcer sur ce texte quand il sera présenté en Conseil des ministres mais il annonce dès aujourd'hui qu'il fera preuve d'une grande vigilance quant au respect du code de déontologie.

Source : Ordre des médecins, Actualité 11 mars 2024

Métiers de bouche

LE CACAO DÉPASSE 10.000 DOLLARS LA TONNE

Cela fait plusieurs mois que le prix du cacao s'envole pour finir par atteindre pour la première fois fin mars la barre des 10 000 dollars la tonne. Si on compare aux fêtes de Pâques 2023, la hausse serait de 160% ! TV5 Monde analyse les origines de ce phénomène et ses conséquences sur la consommation de chocolat.

Source : TV5 Monde, Actualité 26 mars 2024

Boulangers

CHASSEURS DE GRAINES : DÉCOUVREZ LES MÉTIERS DE LA MEUNERIE ET DE LA BOULANGERIE

L'Association nationale de la meunerie française (ANMF), la Confédération nationale de la boulangerie et pâtisserie française (CNBPF) et la Fédération des entreprises de boulangerie (FEB) ont créé, avec le soutien du ministère de l'Agriculture et de la Souveraineté alimentaire, une nouvelle plateforme d'information “Chasseur de graînes” pour mieux faire connaître les métiers de la meunerie et de la boulangerie.

La plateforme propose de découvrir les deux univers que constituent la meunerie et la boulangerie à travers divers formats tels que des articles ou des vidéos. Le site propose également une carte interactive qui permet aux visiteurs d'identifier des opportunités dans tous les territoires. Les internautes trouveront à la fois des offres pour des formations (en certificat d'aptitude professionnelle (CAP), en alternance, en brevet professionnel (BP), des stages et des emplois (en CDI ou en CDD)).

Pour découvrir la plateforme Chasseurs de graines, cliquez ici.

Source : Min. trav. et solid., Actualité 15 mars 2024

Textile

DÉBAT AUTOUR DES ENJEUX D'UNE MODE DURABLE

Christophe Béchu, ministre de la Transition écologique et de la Cohésion des territoires, a réuni début mars les acteurs de l'écosystème de la mode, des chercheurs, des associations, des personnalités du monde de l'influence et des industriels du textile lors d'une matinée sur le thème « de l'ultra fast fashion à la mode durable », afin d'échanger sur les enjeux d'une mode française durable et accessible à tous.

Après avoir posé l'impact environnemental de la mode ultra rapide, le ministre a fait plusieurs annonces pour réduire les impacts environnementaux de ce secteur :

Source : Min. transition écologique, Actualité 7 mars 2024

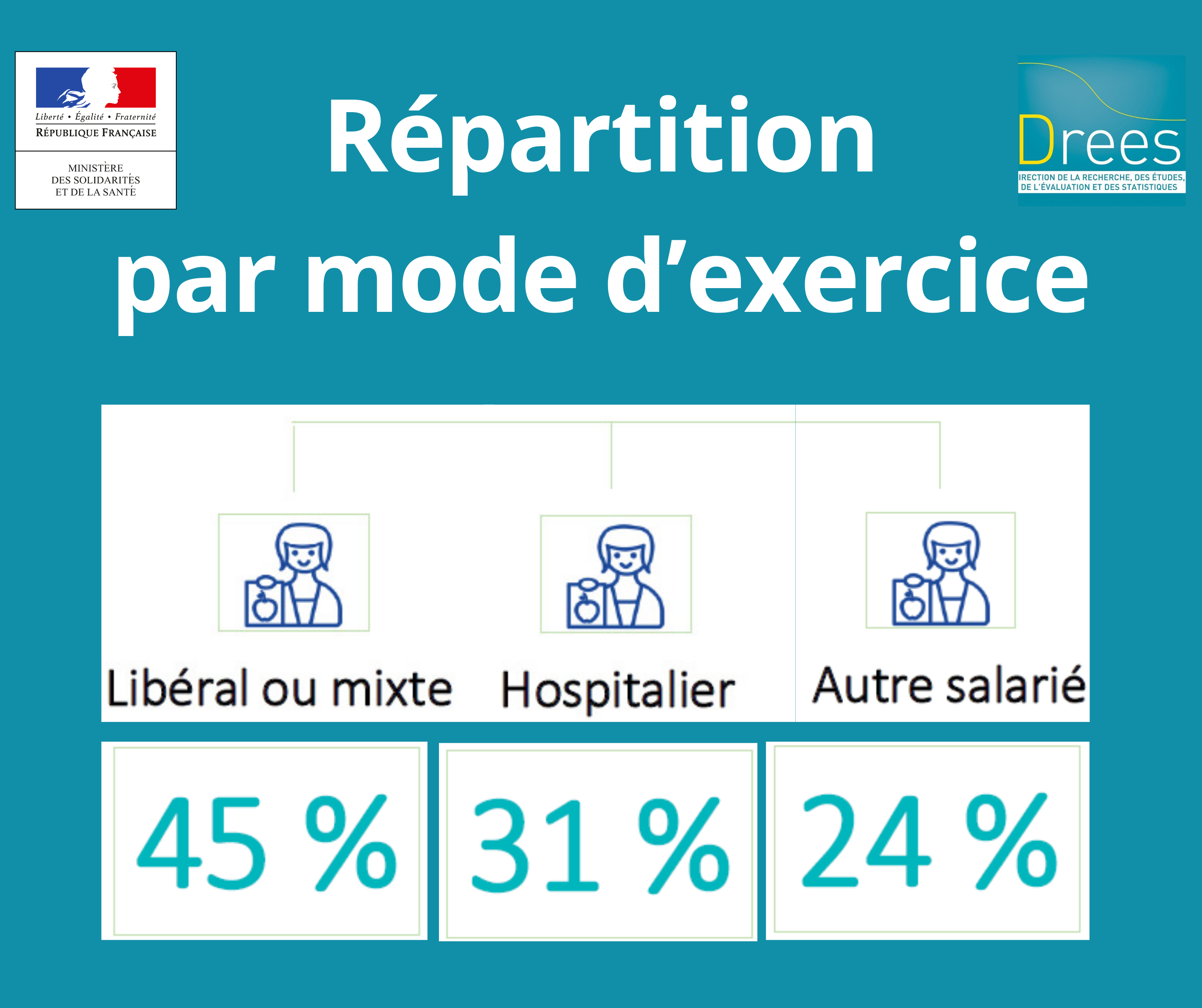

Vétérinaires

LA SANTÉ DES VÉTÉRINAIRES FRANÇAIS

L'Ordre des vétérinaires publie le deuxième volet de l'étude sur la santé au travail des vétérinaires que vous pouvez consulter en cliquant sur les liens suivants :

Indices et taux

INDICE DES LOYERS COMMERCIAUX (ILC) - 4E TRIMESTRE 2023

Au quatrième trimestre 2023, l'indice des loyers commerciaux s'établit à 132,63.

Sur un an, il augmente de +5,22 % (après +5,97 % au trimestre précédent).

Source : INSEE, Inf. rap. 29 mars 2024

INDICE DES LOYERS DES ACTIVITÉS TERTIAIRES (ILAT) - 4E TRIMESTRE 2023

Au quatrième trimestre 2023, l'indice des loyers des activités tertiaires s'établit à 133,69.

Sur un an, il augmente de +5,55 % (après +6,12 % au trimestre précédent).

Source : INSEE, Inf. rap. 29 mars 2024

INDICE DU COÛT DE LA CONSTRUCTION (ICC) - 4E TRIMESTRE 2023

L'indice du coût de la construction (ICC) s'établit à 2 162 au quatrième trimestre 2023. Il est en hausse de +2,66 % sur un trimestre (après -0,80 % au trimestre précédent).

Sur un an, il augmente de 5,36 % (après +3,39 % au trimestre précédent).

Source : INSEE, Inf. rap. 29 mars 2024

INDICE DES PRIX À LA CONSOMMATION (IPC) - MARS 2024

En mars 2024, les prix à la consommation augmentent de +2,3 % sur un an.

Source : INSEE, Inf. rap. 29 mars 2024

TAUX DE L'USURE AU 1ER AVRIL 2024

Les taux de l'usure applicables à compter du 1er avril 2024 ont été publiés au Journal officiel et peuvent être consultés en ligne.

S'agissant des crédits immobiliers, les nouveaux taux sont les suivants :

|

CRÉDITS IMMOBILIERS |

TAUX MOYEN PRATIQUÉ PAR LES ÉTABLISSEMENTS DE CRÉDIT AU COURS DU 1ER TRIMESTRE 2024 |

SEUIL DE L'USURE APPLICABLE À COMPTER DU 1ER AVRIL 2024 |

|---|---|---|

|

Prêts à taux fixe |

||

|

- prêts d'une durée inférieure à 10 ans |

3,42 % |

4,56 % |

|

- prêts d'une durée comprise entre 10 ans et moins de 20 ans |

4,60 % |

6,13 % |

|

- prêts d'une durée de 20 ans et plus |

4,79 % |

6,39 % |

|

Prêts à taux variable |

4,39 % |

5,85 % |

|

Prêts-relais |

5,07 % |

6,76 % |

Source : Avis n° ECOT2408913V, 27 mars 2024 : JO 28 mars 2024

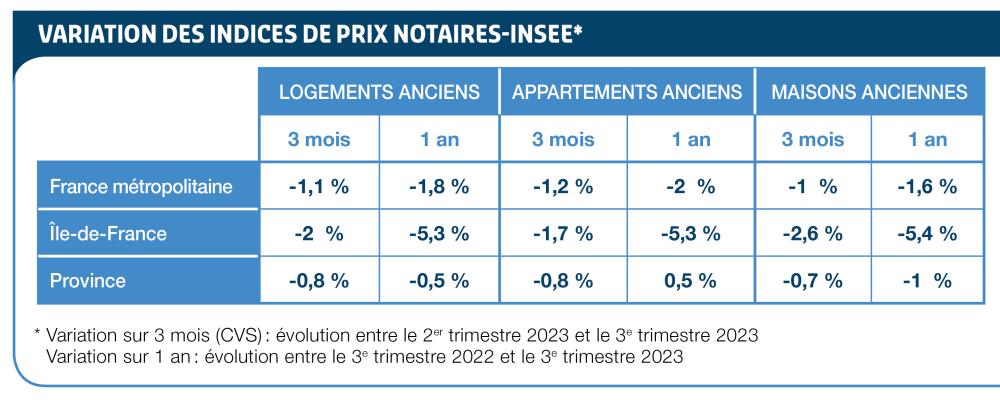

INDICE DES PRIX DES LOGEMENTS NEUFS ET ANCIENS - 4E TRIMESTRE 2023

Au quatrième trimestre 2023, les prix des logements (neufs et anciens) en France métropolitaine diminuent de -1,7 % par rapport au trimestre précédent après ‑1,0 % au troisième trimestre.

Les prix des logements anciens diminuent à un rythme plus marqué (‑1,8 % par rapport au trimestre précédent, après ‑1,1 % au troisième trimestre). Ceux des logements neufs baissent pour le troisième trimestre consécutif (‑0,3 %, comme au trimestre précédent).

Source : INSEE, Inf. rap. 22 mars 2024

CRÉATIONS D'ENTREPRISES - FÉVRIER 2024

En février 2024, le nombre total de créations d'entreprises, tous types d'entreprises confondus, baisse légèrement sur un mois (‑0,3 % après +2,6 % en janvier), du fait d'un recul des créations d'entreprises classiques (‑0,9 % après +2,8 %). Les immatriculations de micro-entrepreneurs sont quant à elles quasi stables (+0,1 % après +2,4 %).

En données brutes, le nombre total d'entreprises créées sur les 12 derniers mois (mars 2023 à février 2024) augmente de +2,8 % par rapport à celui des mêmes mois un an plus tôt (mars 2022 à février 2023).

Source : INSEE, Inf. rap. 22 mars 2024